Publikation | Demografische Risiken am Hypothekarmarkt

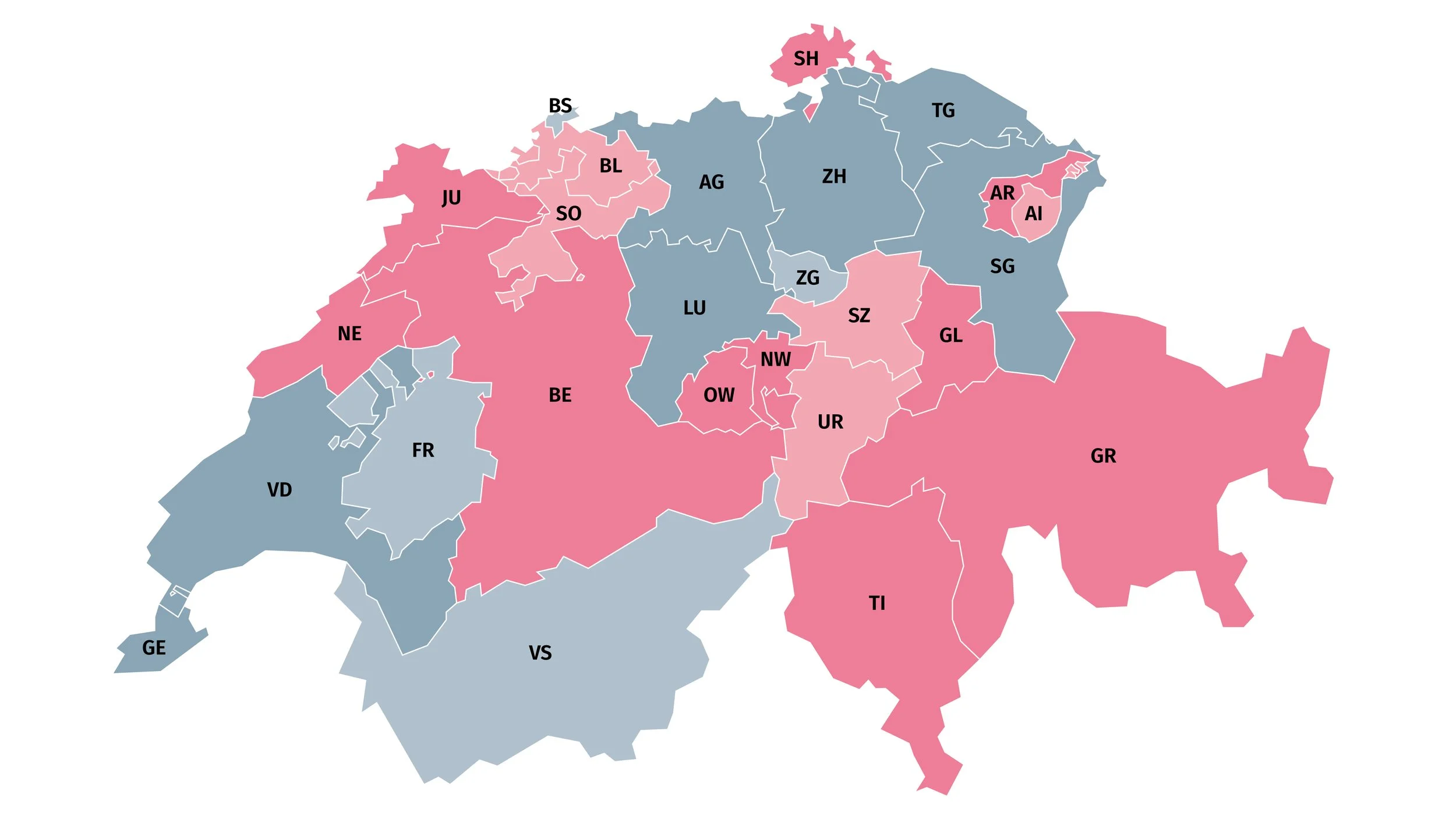

Der demografische Wandel lässt den Schweizer Immobilienmarkt zunehmend divergieren. Während elf Kantone in den nächsten 20 Jahren dank Zuwanderung auf Wachstumskurs bleiben dürften, stehen zehn Kantone vor grossen demografischen Herausforderungen. Die Effekte der Zuwanderung werden von der sinkenden Geburtenrate und der fortschreitenden Alterung der Gesellschaft zunehmend kompensiert und führen zu einer rückläufigen Wohnraumnachfrage, was sich bereits in wenigen Jahren in sinkenden Immobilienpreisen und erhöhten Leerständen manifestieren könnte. Die betroffenen zehn Kantone vereinen rund ein Viertel des Schweizer Hypothekarmarktes auf sich.

Dies zeigt eine von Demografik und MoneyPark durchgeführte Analyse basierend auf aktuellen Auswertungen des Hypothekarmarktes und der neusten Projektionen der Bevölkerungs-entwicklung gemäss dem Referenzszenario des Bundesamtes für Statistik.

Nachfrage verschiebt sich – und trifft grosse Objekte besonders

Das Bevölkerungswachstum in der Schweiz findet in den nächsten 20 Jahren fast ausschliesslich in der Altersgruppe 65+ statt. Diese Altersgruppe zieht selten um und fragt kaum neue Einfamilienhäuser oder grosse Wohnungen nach. Gleichzeitig erreichen die Geburtenraten historische Tiefststände. Die Folge: Die Nachfrage nach grossen Wohneinheiten nimmt ab, insbesondere in ländlicheren und demografisch schwächeren Regionen.

Risiko für Hypothekarnehmende: Abschreibungen statt Vermögensaufbau

Gemäss einer repräsentativen Umfrage von MoneyPark rechnet knapp drei Viertel der Schweizer Wohnbevölkerung mit weiter steigenden Immobilienpreisen – zumindest kurzfristig. Diese Erwartung ist gemäss Analyse zunehmend riskant. «Nicht jede Immobilie wird an Wert verlieren, aber es ist längst nicht mehr selbstverständlich, dass jede Immobilie an Wert gewinnt. Die demografische Entwicklung wird zur entscheidenden Trennlinie», sagt Hendrik Budliger. In Regionen mit sinkender Wohnraumnachfrage drohen längere Verkaufsdauern, stagnierende Preise oder sogar reale Wertverluste. «Gerade für Neukäuferinnen und Neukäufer kann es sich als fatal erweisen, wenn sie heute zu einem zu hohen Preis kaufen und dann allenfalls in einigen Jahren gezwungen sind über die Pflichtamortisation hinaus Rückzahlungen tätigen zu müssen, um die Hypothekaranforderungen zu erfüllen», warnt Lukas Vogt, CEO von MoneyPark.

Risiko für Hypothekargeber: wertlos gewordene Vermögenswerte

Der Schweizer Hypothekarmarkt war Ende 2024 CHF 1'271 Mrd. gross. Rund zwei Drittel davon (ca. CHF 850 Mrd.) liegen in Kantonen, welche gemäss Prognose eine steigende Wohnraumnachfrage aufweisen. Damit steht der Hypothekarmarkt auf einer stabilen Grundlage. Die demografische Analyse zeigt aber auch, dass rund ein Viertel des Hypothekarmarktes (knapp CHF 300 Mrd.) in Kantonen mit rückläufiger Wohnraumnachfrage liegt. Dies bedeutet, dass ein Teil der heutigen Immobilien in 20 Jahren nicht mehr ausreichend werthaltig sein könnte, um Hypotheken nachhaltig abzusichern. Hypothekargeber wie Banken, Versicherungen und Vorsorgeeinrichtungen tun gut daran, den demografischen Wandel und insbesondere die betroffenen zehn Kantone genauer unter die Lupe zu nehmen.