Keine Gleichstellung bei der Altersvorsorge

Die Altersvorsorge in der Schweiz ist weiterhin geprägt von einer Ungleichheit zwischen den Geschlechtern. Teilzeitarbeit, Babypausen und ungleiche Löhne führen dazu, dass Frauen im Durchschnitt 37% tiefere Renten erhalten als Männer.

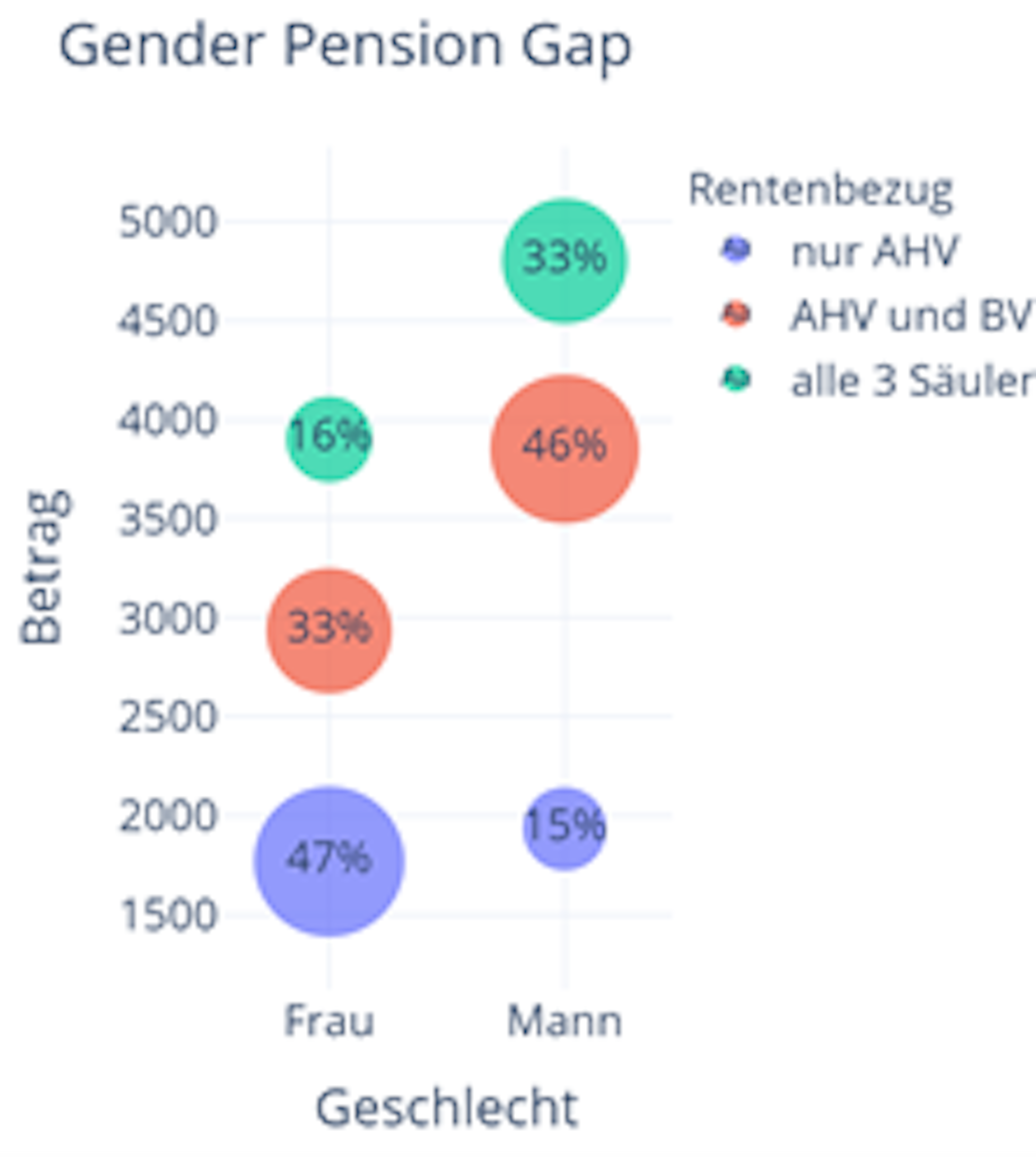

Gender Pension Gap

Die Altersvorsorge setzt sich aus drei Säulen zusammen, der staatlichen, der beruflichen und der privaten Vorsorge. Allerdings bezieht durchschnittlich nur ein Viertel der Rentner/innen Beiträge aus allen drei Säulen. Hier ist bereits ein deutlicher Geschlechterunterschied zu erkennen, denn doppelt so viele Männer wie Frauen erhalten Renten aus allen drei Säulen. Folgende Grafik zeigt den Geschlechterunterschied deutlich. Dieser ist einerseits in der Abdeckung der unterschiedlichen Säulen andererseits in der Höhe der Beiträge, die daraus bezogen werden können, erkennbar.

Während das Rentengefälle zwischen den Geschlechtern in der 1. Säule, der AHV, weniger als 3% beträgt, liegt es bei der 2. Säule, der beruflichen Vorsorge bei über 60%. Im Jahr 2019 belief sich der Median einer neuen Altersrente aus der beruflichen Vorsorge auf 1’160 CHF bei den Frauen und 2’144 CHF bei den Männern.

Die Rente aus der beruflichen Vorsorge ist abhängig von den Beiträgen, die im Verlauf des Erwerbslebens einbezahlt wurden. Frauen unterbrechen ihre Berufstätigkeit häufiger, insbesondere bei Mutterschaft. Die durchschnittliche Babypause beträgt 10 Jahre. Zudem arbeiten Frauen häufiger Teilzeit, wie Daten des BFS zeigen. Derzeit sind in der Schweiz sechs von zehn Frauen teilzeitbeschäftigt, bei den Männern arbeiten weniger als zwei von zehn Teilzeit. Ausserdem hat sich gezeigt, dass Teilzeitbeschäftigung einen deutlich grösseren negativen Einfluss auf die Vorsorge hat als Babypausen. Ein Grund dafür ist der Koordinationsabzug. Dieser dient dazu, den bei der Pensionskasse versicherten Lohn zu bestimmen. Im Jahr 2021 beträgt er 25’095 CHF. Da dieser Betrag bereits bei der AHV-Ausgleichskasse versichert ist, wird er vom Grundlohn abgezogen. Der Abzug erfolgt in vielen Fällen aber nicht anteilsmässig zum Arbeitspensum. Der Jahreslohn einer Frau mit einem durchschnittlichen Monatslohn von 6’500 CHF, die 30% oder weniger arbeitet, liegt somit unter diesem Niveau und es wird keine berufliche Vorsorge aufgebaut.

Neben Babypausen und Teilzeitarbeit führt auch der Lohnunterschied zwischen Frauen und Männern zu Differenzen bei den BV-Leistungen. Eine Studie des BFS aus dem Jahr 2018 findet eine unerklärte Lohndifferenz von mehr als 8% zwischen den Geschlechtern. Das heisst, dass Frauen bei gleichen beobachtbaren Merkmalen weniger verdienen. Der monatliche Medianlohn liegt knapp 900 CHF tiefer (Männer: 6’687 CHF, Frauen: 5’795 CHF).

Vermeidung von Lücken in der Rente

Damit die eigene Altersvorsorge gesichert ist, gibt es einige Punkte, die beachtet werden sollten. So sind Beitragslücken in der staatlichen Vorsorge unbedingt zu vermeiden. Jedes fehlende Beitragsjahr führt zu einer Kürzung der Rente um 2.27%. Gibt es also aufgrund von verlängerten Ausbildungszeiten oder einer längeren Babypause Erwerbsunterbrüche im Erwachsenenalter, so sollte der Minimalbeitrag aus dem eigenen Vermögen nachgezahlt werden. Bezüglich der beruflichen Vorsorge dürfen die Konsequenzen einer Reduktion des Arbeitspensums nicht unterschätzt werden. Die Schweizerische Konferenz der Gleichstellungsbeauftragten regt basierend auf einer Studie dazu an, das Minimum von durchschnittlich 70% Erwerbstätigkeit während der ganzen beruflichen Laufbahn nicht zu unterschreiten.

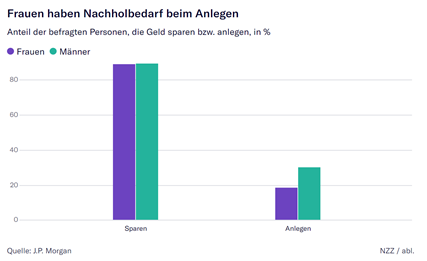

Als weitere Möglichkeit, die eigene Altersrente aufzubessern, kann die private Vorsorge genutzt werden. Diese Einzahlungen können vollumfänglich vom steuerbaren Einkommen abgezogen werden. Aufgrund des Gender Pension Gap ist es insbesondere für Frauen interessant, sich eine private Vorsorge aufzubauen. Da Frauen aufgrund der früheren Pension und einer längeren Lebenserwartung durchschnittlich 5 Jahre mehr in Rente verbringen, müssen sie mehr ansparen als Männer. Mit einem kleineren Lohn über kürzere Zeit mehr Geld anzusparen ist paradox. Daher ist es wichtig, möglichst viel aus dem gesparten Geld herauszuholen. Um von den Zinseszins-Effekten profitieren zu können, sollte daher bereits früh in eine private Vorsorge investiert werden. Ausserdem macht es aufgrund des langen Zeithorizontes Sinn, das Geld der privaten Vorsorge in Wertschriften anzulegen. Wie die folgende Grafik zeigt, legen aber weniger als 20% der Frauen in Europa ihr Geld an Finanzmärken an. Die Anlage des Geldes in der privaten Vorsorge birgt also ein ungenutztes Potential.

Zukünftige Entwicklungen

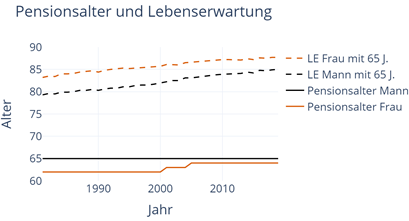

Um eine Prognose über die Entwicklung des Gender Pension Gap und der Höhe der Renten zu erstellen, müssen mehrere Faktoren betrachtet werden. Die konstant steigende Lebenserwartung führt dazu, dass die Renten längerfristig kleiner werden. Es könnte zwar sein, dass das Pensionsalter ebenfalls erhöht wird, aber wenn wir uns die historische Entwicklung dieser beiden Variablen anschauen, ist der Trend hin zu mehr Jahren in Rente klar erkennbar. Gemäss BFS Prognosen wird in 30 Jahren jede/r zweite Rentner/in mehr als 25 Jahre in Pension verbringen.

Da insbesondere Frauen mit Kindern aufgrund von Babypausen und Teilzeitarbeit von tiefen Renten betroffen sind, ist die Entwicklung der Fertilitätsrate ein wichtiger Faktor. Die Anzahl Kinder pro Frau ist in der Wirtschaftskrise der 1970er Jahre drastisch zurückgegangen und hat sich seither auf einem Wert von etwa 1,5 stabilisiert. Auffällig ist, dass die Kinderlosigkeit bei Frauen mit Tertiärabschluss besonders hoch ist. Gehen wir davon aus, dass in Zukunft noch mehr Frauen einen solchen Abschluss machen und sich stärker am Arbeitsmarkt beteiligen werden, so hätte dies eine positive Auswirkung auf die Rente der Frauen. Auch Veränderungen im Bereich der öffentlichen Kinderbetreuung oder bezüglich der Lohngleichheit können die Altersvorsorge von Frauen positiv beeinflussen. Wie sich aber der demografische Wandel genau auf den Gender Pension Gap auswirkt, muss weiter untersucht werden.